ANNEXE 1 : Taux effectif d’imposition

Le barème d’imposition divise le revenu imposable en différentes tranches sur lesquelles sont appliqués des taux d’imposition croissants.

| Tranche de revenu | Taux d’imposition appliqué sur la tranche concernée |

| jusqu’à 5963 € | 0 % |

| de 5963 € à 11 896 € | 5,5 % |

| de 11 896 € à 26 420 € | 14 % |

| de 26 420 € à 70 830 € | 30 % |

| de 70 830 € à 150 000 € | 41 % |

| plus de 150 000 € | 45 % |

On peut calculer le taux effectif d’imposition, qui correspond au rapport entre le montant de l’impôt et le revenu imposable :

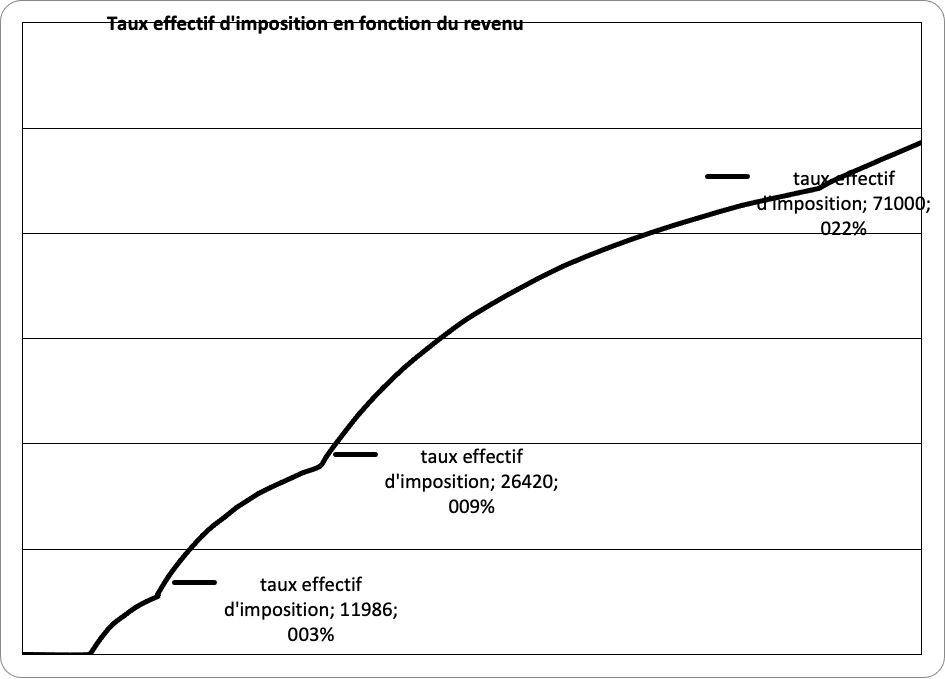

On a limité le graphe aux revenus inférieurs à 80 000 € pour plus de lisibilité.

Les discontinuités de la courbe correspondent aux limites des tranches de revenu. Par exemple, le taux effectif d’imposition sur un revenu de 11896 € (limite de la tranche 2) est de 2,8 %.

Le taux effectif d’imposition sur un revenu de 26420 € (limite de la tranche 3) est de 8,9 %.

Le taux effectif d’imposition croît continuellement avec le revenu.

ANNEXE 2 : Effets inégalitaires de l’imposition commune

A- Comparaison imposition conjointe/imposition séparée

Quelques taux effectifs d’imposition pour différents revenus imposables, utilisés dans les calculs :

- Revenu de 20 000 € => taux effectif d’imposition = 7,3 %

- Revenu de 30 000 € => taux effectif d’imposition = 11,45 %

- Revenu de 40 000 € => taux effectif d’imposition = 16,08 %

- Revenu de 60 000 € => taux effectif d’imposition = 20,72 %

- Revenu de 160000 € => taux effectif d’imposition = 32,9 %

Cas n°1 : couple avec un revenu global de 60 000 €

Revenu homme = 40 000 € ; revenu femme = 20 000 €

| imposition conjointe | imposition séparée |

| Revenu global = 20 000 + 40 000 = 60 000 €Quotient conjugal = 60 000 /2 = 30 000 € Taux effectif d’imposition = 11,45 % Impôt = (11,45 % x 30 000) x 2 = 6870 € | Impôt sur revenu homme = 40 000 X 16,08 % = 6432 € Impôt sur revenu femme = 20 000 x 7,3 % = 1460 € Impôt total = 6432 + 1460 = 7892 € |

=> Le gain d’impôt avec le quotient conjugal (imposition commune) est 1022 € (= 7892 – 6870)

Cas n°2 : couple avec le même revenu global de 60 000 €

Revenu homme 60 000 € ; femme au foyer revenu = 0

| imposition conjointe | imposition séparée |

| Même calcul que dans le cas n°1 Impôt = (11,45 % x 30 000) x 2 = 6870 € | Impôt sur revenu homme = 60 000 X 20,72 % = 12 432 € Impôt sur revenu femme = 0 Impôt total = 12 432 € |

=> Le gain d’impôt procuré par le quotient conjugal est de 5 562 € (= 12432 – 6870)

Cas n°3 : couple avec un revenu de 120 000 €

Revenu homme (cadre dirigeant) 120 000 € ; femme au foyer

| imposition conjointe | imposition séparée |

| Revenu global = 120 000 € Quotient conjugal = 120 000 /2 = 60 000 € Taux effectif d’imposition = 20,72 % Impôt = (20,72 % x 00 000) x 2 = 24 864 € | Impôt sur revenu homme = 120 000 X 29,87 %= 35 844 € Impôt sur revenu femme = 0 Impôt total = 35 844 € |

=> Le gain d’impôt procuré par le quotient conjugal est de 10980 euros (= 35 844 – 24 864)

Comparaison entre les 3 cas

Plus l’inégalité de revenu entre conjoints est forte, plus la réduction d’impôt procurée par l’imposition conjointe est importante

B- Taux d’imposition effectif en fonction du statut marital

Cas d’une femme qui a 20 000 € de revenu

Situation 1 : célibataire ou en union libre

Taux d’imposition effectif = 7,3 %

Situation 2 : mariée avec un homme (revenu de 40 000 €)

Taux d’imposition effectif = 11,45% (cas n°1)

=> Par rapport à l’imposition séparée, l’imposition commune défavorise le conjoint au revenu le plus faible dès qu’il y a une différence de revenus

ANNEXE 3 : Distribution des gains procurés par l’imposition commune

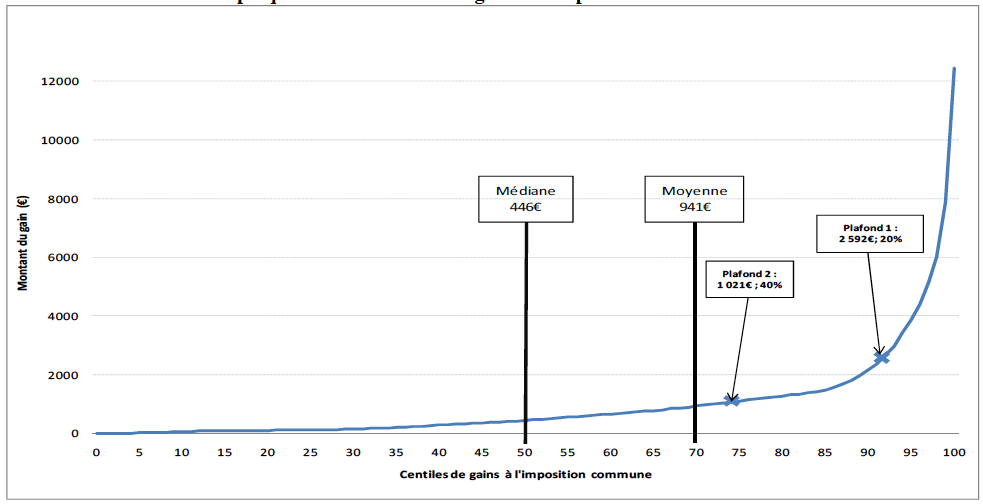

Source : Haut Conseil de la Famille, op. cit. page 64. Ne pas tenir compte des mentions « Plafond ».

Lecture :

Parmi les couples mariés ou pacsés qui sont gagnants à l’imposition commune, la moitié gagne moins de 446 € par an avec le quotient conjugal, l’autre moitié gagne plus.

Le gain moyen pour ces couples gagnants est de 941 €.

Les couples mariés ou pacsés faisant partie des 5% qui bénéficient le plus de l’imposition commune (situés entre les nombres 95 et 100 sur l’axe horizontal) gagnent plus de 4 000€ grâce au quotient conjugal.

Les couples mariés ou pacsés faisant partie des 10% qui bénéficient le plus de l’imposition commune (situés entre 90 et 100 sur l’axe horizontal) gagnent plus de 2 000€ grâce au quotient conjugal.

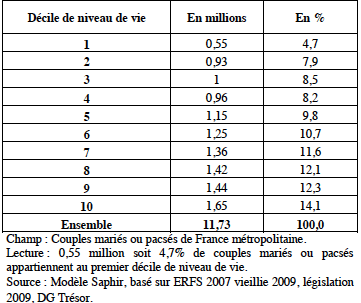

ANNEXE 4 : Répartition par décile de niveau de vie des couples mariés ou pacsés

Les déciles de niveau de vie sont calculés sur l’ensemble de la population, selon l’échelle d’équivalence de l’Insee.

Lecture : Sur les 11,73 millions de couples mariés ou pacsés, 0,55 million appartiennent aux 10 % de la population qui a le plus faible niveau de vie, et représentent 4,7 % de l’ensemble des couples mariés ou pacsés.

Ce tableau montre que la proportion de couples mariés ou pacsés – potentiellement concernés par la suppression du quotient conjugal – augmente régulièrement avec la tranche de niveau de vie.

Évaluation des gains et des pertes à la suppression du QC

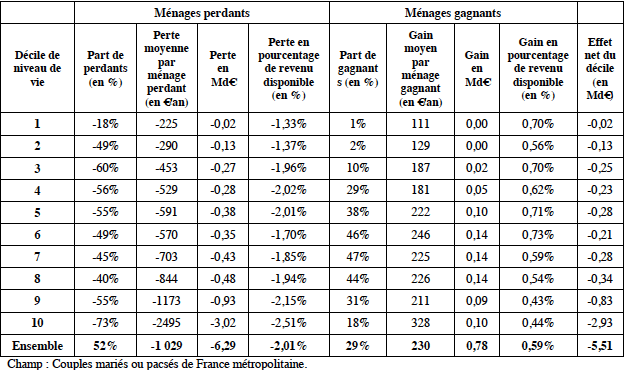

Des simulations ont été faites pour évaluer l’impact de la suppression du quotient conjugal, le quotient familial étant maintenu. L’exercice demande de faire un certain nombre d’hypothèses notamment pour l’attribution, à l’un ou l’autre des conjoints, des personnes à charge et des revenus non individualisables. Les résultats sont sensibles aux hypothèses d’individualisation et doivent donc être considérés comme des ordres de grandeur. Ceci étant, les différents exercices recensés (voir références 1, 2 et 3, en fin de cette annexe) dégagent les mêmes grandes tendances. Les couples perdants sont beaucoup plus nombreux parmi les couples aux revenus élevés, avec des pertes plus fortes. La perte globale est ainsi très majoritairement supportée par les plus hauts déciles de niveaux de vie. La suppression du QC améliore la redistribution verticale.

Imposition séparée : gains et pertes par décile de niveau de vie

Ci-dessous, la répartition des couples gagnants et perdants au passage à l’imposition séparée.

Les simulations réalisées à la demande du Haut Conseil de la famille [1] sont les plus complètes. Elles analysent différents scénarios de suppression du QC en les couplant avec des dispositifs de redistribution du surplus de recettes fiscales. Pourtant le principe retenu est de limiter la redistribution aux seuls couples mariés ou pacsés, ce qui aboutit à reproduire l’inégalité de traitement qu’on cherche à éliminer. Mentionnons simplement pour information le scénario qui apparaît le plus redistributif, à savoir l’attribution d’un crédit d’impôt forfaitaire de 240 euros par conjoint des couples mariés ou pacsés.

Signalons enfin que certaines personnes proposent, non de supprimer le quotient conjugal, mais de plafonner le montant de la réduction d’impôt qu’il procure, à l’exemple de ce qui a été fait pour le quotient familial. Nos critiques sont alors les mêmes : cette mesure va dans le bon sens, mais elle est tout à fait insuffisante car elle ne modifie qu’à la marge la forte inégalité engendrée par le QC.

[1] Simulations pour le HCF, modèle de microsimulation Saphir (DG Trésor), analysées dans le rapport « Architecture des aides aux familles : quelle évolution pour les 15 prochaines années ? » HCF, avril 2011, annexe 3 pages 91 à 156

[2] Alexis Eidelman « L’imposition commune des couples mariés ou pacsés : un avantage qui n’est pas systématique » (Insee Analyses n° 9, mai 2013). L’étude donne les résultats d’une simulation faite avec le modèle Ines (Drees et Insee), qui actualise l’étude de Sophie Guérin et Elise Amar « Se marier ou non, le droit fiscal peut-il choisir ? », Économie et Statistique, août 2007

[3] Damien Echevin « L’individualisation de l’impôt sur le revenu : équitable ou pas ? » Économie et prévision n°160-161 (2003)

Votre commentaire